Die Berufsunfähigkeitsversicherung

Die private Einkommensabsicherung ist heute unerlässlich. Für alle nach dem 01.01.1961 Geborenen bietet die gesetzliche Rentenversicherung nur noch die sog. Erwerbsminderungsrente an.

Hier spielt der Beruf keine Rolle mehr, sondern lediglich die Leistungsfähigkeit für den allgemeinen Arbeitsmarkt.

Können Sie weniger als 3 Stunden täglich irgendeiner Tätigkeit nachgehen,

haben Sie Anspruch auf die volle Erwerbsminderungsrente.

Sind Sie noch in der Lage zwischen 3 und 6 Stunden täglich einer Tätigkeit nachzugehen,

erhalten Sie die halbe Erwerbsminderungsrente.

Können Sie noch länger als 6 Stunden täglich eine Tätigkeit ausüben,

erhalten Sie keine Leistungen aus der gesetzlichen Rentenversicherung.

Wichtig sind auch die Pflichtversicherungszeiten in der gesetzlichen Rentenversicherung. Grundsätzlich erhalten Sie erst nach 60 Monaten Pflichtbeiträgen in die gesetzliche Rentenversicherung überhaupt einen Anspruch, dass bedeutet z. B. das alle Berufsanfänger in den ersten 5 Jahren überhaupt keinen Anspruch haben.

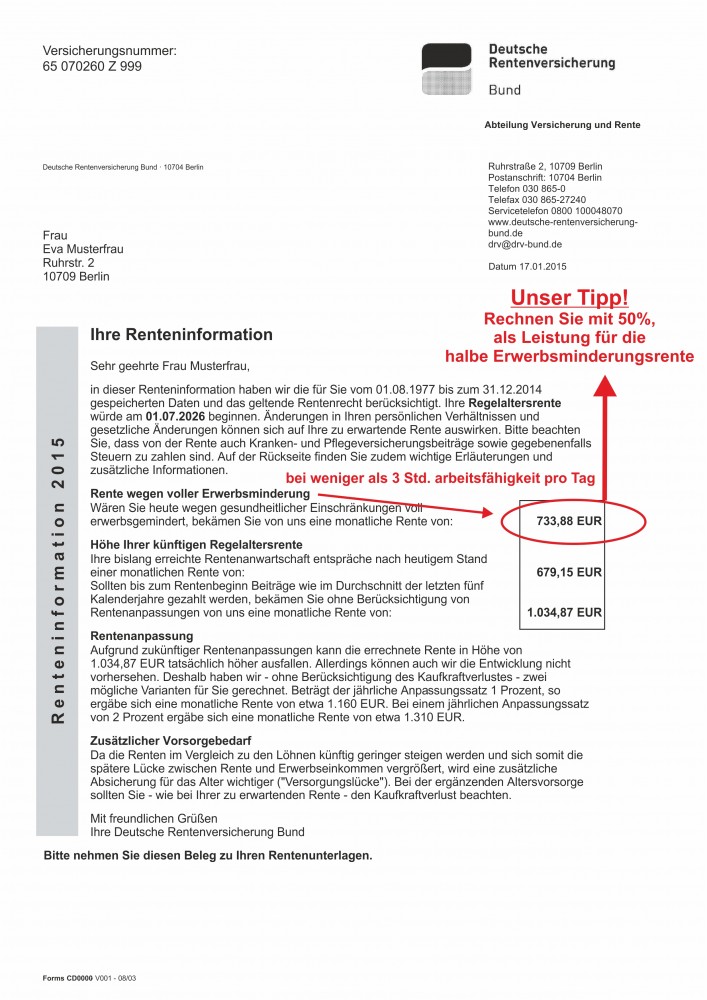

Die Ermittlung der Versorgungslücke ist relativ einfach. Nehmen Sie hierzu Ihre letzte Renteninformation zur Hand. Sie finden auf der ersten Seite Ihren aktuellen Anspruch bei voller Erwerbsminderung. Erfahrungsgemäß ist es sehr schwer die volle Erwerbsminderungsrente zu erhalten, so dass unsere Empfehlung lautet hier mit 50% der genannten Rente zu rechnen. Dies entspricht der Leistung der halben Erwerbsminderungsrente.

Ziehen Sie nun einfach von Ihrem aktuellen Nettoeinkommen die halbe Erwerbsminderungsrente ab und Sie erhalten Ihre Versorgungslücke bei Berufsunfähigkeit.

Jetzt kennen Sie Ihre Versorgungslücke. Nur welche Versicherung ist jetzt die Richtige für Sie?

Nehmen Sie Kontakt mit uns auf. Wir beraten Sie unabhängig und stellen Ihnen die entsprechenden Vergleichsunterlagen zur Verfügung.

Die Angebote unterscheiden sich teils erheblich, nicht nur was den Preis angeht.